2020春,新冠疫情发作,美股一周四次熔断,油价降至前史新低点,美联储降息至零,疫情危机成为全球问题……在一系列“黑天鹅”事情之下,全球经济危机的可能性攀升。北京土拍商场并未遭到疫情影响,不限价地块横空出世,区域房价水涨船高,改进型住所求过于供,高品质的限竞房将迎来史无前例的商场时机,成为极具竞赛力的置业挑选!

2020年北京房地产商场全体走向猜测:新房商场占优,存量限竞房迎来时机

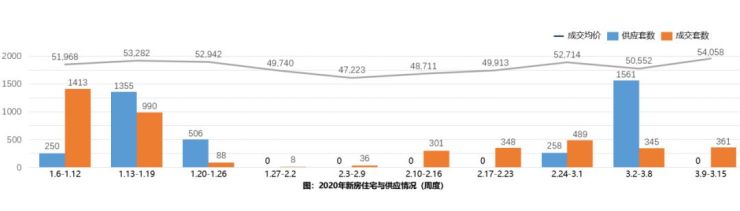

1. 疫情平缓后,新房成交量继续升温,二手房商场被新房商场揉捏,成交低迷且康复缓慢

(1)2020年一季度新房住所成交逐步康复至上一年同期水平,估计二季度商场逐步升温。

从2020年周度新房住所与供给状况表中可以正常的看到,1月20日-1月26日期间,商场成交量开端骤减,原定新年假日期间商场成交量为0,假日后一周成交套数仅为36套。2月10日开端,线下出售连续选用网上看房、预定到访售楼处等途径康复服务,新年与疫情期间受限的需求开端出现,商场成交缓慢康复,并逐步与上一年成交量齐平。2010年2月10日至3月15日,北京商场共成交2008套,上一年同期数据为1844套,已完成小幅反超。

截止3月15日,北京2020年1-3月的新房住所累计成交4804套,比上一年同期同比上涨3.4%。2020年一季度的全体成交量是明显优于2019年的,估计二季度新房商场仍要继续升温。

(2)受疫情影响,二手房商场明显降温,且回暖速度相对缓慢

新房成交敏捷康复的一起,二手房商场成交量明显走低,这是由疫情带来的直接影响。

因为新房多为期房预售,购房者看房行为会集在开发商线下售楼处与样板间,跟着线下出售康复,新房成交得以敏捷康复。二手房成交过程中,实体房子看房是必不可少的环节,但防控要求下,各小区均严峻操控收支人口,直接阻止了二手房买卖双方的商场行为。加之疫情影响下部分购房者的购房观念发作改动,购房者更多转向了新房商场。

截止到3月15日,北京1-3月二手房累计成交15080套,同比下降37%,二手房与新房成交比为3.4,二手房商场被新房商场严峻揉捏。

2020年北京房产商场走向猜测:新房商场占优,存量限竞房迎来时机

1、疫情后,新房成交量升温,二手房成交低迷且康复缓慢。

2020年一季度的全体成交量是明显优于2019年的,估计二季度新房商场仍要继续升温。

2、2020年一季度土拍商场炽热,下半年不限价商品房增多,存量限竞房迎来商场时机

到3月15日,除掉2宗共有产权房用地,2020年北京已成交住所土地14宗,其间含不限价土地12宗,限价土地2宗,成交金额抵达611亿元,改写了近三年来北京土拍商场的成交记载。

以上可以精确的看出限竞房现已完成了调控商场供给与房价的前史使命,为了进一步平衡供需结构,不限价商品房已开端回归。2020年下半年开端,伴跟着一季度拍出的不限价商品房的入市,与其同区域的存量限竞房将以肯定的价格优势迎来商场时机。

3.抢手组团构成规划效应

近三年来,随同北京轨道交通与工业园区的外延,人口逐步外溢,以此出现了若干新要点区域组团。如地铁8号线沿线概念的瀛海区域,新机场线与19号线沿线的城南区域,17号线沿线的亦庄、台湖、北七家区域等,工业高质量开展带来的新抢手区域则以石景山古城和亦庄新城为代表。

抢手组团构成了规划化的效应。2019年北京楼市前10抢手板块成交额高达1350亿,占北京商场总额的51%。

3.泛五环产品供给足够,商场之间的竞赛剧烈

自2017年开端,北京新增供给出现泛五环化的明显特征。因为五环内土地供给很少,近三年来新增土地供给以限竞房为代表多会集在5环-6环之间,新增供给规划占比56.5%,成交规划占比59%。

因为三年内泛五环供给量极大,五环外存销比大幅提高,遍及高于5环内8-17个月,同区域内大量限竞房产品会集入市,使得区域内竞品失掉价格差异,在商场之间的竞赛极为剧烈的状况下,部分开发商在限价范围内采纳降价办法加快去化。

在“房住不炒”政策的指导下,北京房地产商场将坚持长时间安稳状况。受疫情影响,北京二手房商场精神萎顿,新房商场估计本年二季度开端回温。跟着不限价商品房的回归,具有交通、工业优势的泛五环限竞房产品将逐步成为稀缺产品,远郊贱价低密度改进产品有望包围。